《TO 導讀》:《華爾街日報》列出「創業公司 10 億美元俱樂部」73 位成員,其中有 8 家中國企業,由小米領銜。到底這些公司為何得以晉身這個 10 億美元窄門檻?小米佔排行榜第一名,照理來講應該很光榮,為何大家仍然只會稱美國為創業大國,將中國擺一邊?

本文作者霍炬分解、梳理了這些明星創業公司的基本情況,特別比較了中美、中外的創業公司的優劣勢及創業環境的差異,從中亦看出了一些創業公司未來的成長性。本文轉自微信公號” 歪理邪說”(ID:wxieshuo),原文標題:創業公司 10 億美元俱樂部。

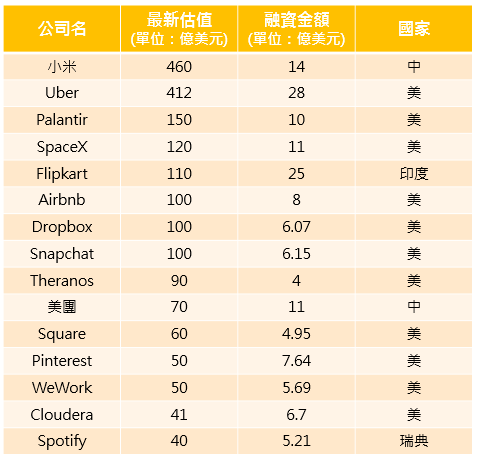

最新 10 億美元俱樂部前 15 強名單(圖表來源:創業小聚)

昨天從馮大輝那看到了《華爾街日報》做的信息圖專題「創業公司 10 億美元俱樂部」,覺得非常有意思。這個專題信息量非常大,製作也精細,有很好的交互性,可以拖動時間軸看到每一年各家公司的估值變化。

到 2015 年 1 月,這份圖表列出了 73 家公司,都是估值超過 10 億美金的未上市公司,並且在最近 4 年內有過融資記錄,在一年前,2014 年 1 月,按照這個標準還只有 41 家,這其中還有一部分通過併購和上市退出,最後沒有算在 2015 的 73 家公司中。這樣看來,剛剛過去的這一年實在是創業公司估值突飛猛進的一年。

這份資料並不是完全可靠,通過對比我比較熟悉的中國和加拿大創業公司情況,我猜測只有美國投資機構參與投資的項目才會被列入,比如大眾點評雖然進入這份圖表,但騰訊上一輪投資並沒有在估值上反映出來。傳奇影業這種怎麼看也不應該算創業公司的公司也被列入了。就算有這些問題,仍然可以把它當作一份抽樣數據,來了解全世界創業公司的狀況,我花一些時間仔細把逐個點開各公司資料看了一遍,然後把我的看法寫在這裡供大家參考。

- 中國為美國以外最大創業公司集中地

這個圖表中包含 8 家中國企業,目前估值最高的是小米,同時小米也是 73 家公司中估值最高的,比第二名 Uber 估值高 50 億美金。按照總量看,中國創業公司狀況很不錯,確實如大家認知,是美國之外最大的創業公司集中地。

但如果去掉小米的話,亞洲估值最高的公司是印度的電商公司 Flipkart,2007 年創建,估值已經高達 110 億美元,可以和已經上市的京東的 390 億美金對比一下。

在小米之後,排在第二名的中國公司是美團,估值 70 億美元。再之後是 30 億美元的 VANCL,20 億美元的赫基國際、大眾點評。其實服裝公司赫基國際也不應該列入這個表裡面,而 VANCL 狀況和幾年前差距很大,列進來意義也不大。在 10~30 億美元這個多樣性最強的區間,中國公司是缺位的。

去年上市的幾家市值較大的公司,也正好在這個區間。在標題圖裡面,我在原圖上標記出了上市公司陌陌,YY 的位置,以供對比。

8 家中國公司,除了點評和小米,另外 6 家都是和電商相關的。4 家印度公司裡面,也有 2 家是電商,這和中國有一些相似。

除了美國和中國,一直深陷債務危機的歐洲國家,在創業公司方面表現還不錯,它們估值增長也很快,從 2014 年初的 2 家公司,到今天已經有 6 家,分佈在英國、德國、荷蘭、瑞典。比較出乎我意料的是音樂服務 Spotify 竟然是瑞典公司,之前我一直以為是美國公司。Spotify 是這個表上歐洲估值最高的公司,高達 40 億美金,比合併後的優酷土豆市值(34 億美金)還高出不少。

在這些區域之外,就只有以色列和加拿大公司能出現在這張表上了。這是高科技創業企業在世界的大致分佈狀況。

(注,日本和俄羅斯一家都沒有,直覺上有點不正常,也許這兩個國家也是因為某些原因沒有被收錄。)

- 中國創業生態缺乏多樣性

雖然中國創業公司總體狀況樂觀,無論是數量還是多樣性, 都比美國還差很多。到 2015 年 1 月,有 50 家美國公司被列入,除了大家熟知的 Uber、Airbnb、Snapchat,其中比較特別又估值較高的還有:

- 情報分析 Palantir

- 太空發射 SpaceX

- 血液檢測 Theranos

- 燃料電池 Bloom Energy

- 虛擬現實 Magic Leap

這些領域的創業公司,大概也只有才矽谷才有可能出現,在中國不是很難融資,就是受到各種政策影響連出現都很難。這些公司的成功,不僅僅是一家公司的成功,他們幾乎都會推動一個行業整體變革,出現更多創新,或者在他們完成的平台上出現一批基於他們的創業公司。

這 50 家公司中還有大量雲計算,大數據,存儲相關軟件和服務提供商,它們都算作基礎設施企業。在這方面,中國是非常不平衡的,一方面中國互聯網巨頭有非常良好的基礎設施,另外一方面,在這些領域創業的公司估值都不高。這方面我倒是很有體會,我們在 2006 年開始做搜索的雲計算服務,到 2010 年團隊併入盛大創新院暫停,這個過程中,無論是業務本身還是融資,都體會到了不少困難。

比起幾年前云計算行業的融資難,去年 UCloud 和七牛的 C 輪融資估值都不錯,但比起美國企業仍然差距很大。數據分析和雲計算方面,2014 年美國已經有了好幾家上市公司,10 億美金俱樂部裡面也入圍了好幾家,這個領域就差距更大了。

無論是多樣性的缺失還是基礎設施的欠缺,都會導致未來創業方向變窄、難度變大。像 Spotify 這樣遠在瑞典的公司,用亞馬遜的 AWS 做基礎設施,就可以製造出一個用戶分佈在世界各國的音樂服務,這是中國公司短期做不到的。而未來的數據分析方面的需求顯然會快速增加,這個領域在基礎投入和人才需求上都要求更高。

中國幾家互聯網巨頭做到這些毫無難度,創業公司困難就大多了。這些都制約了創業企業成長,從而讓創業公司和巨頭的差距變得更大。不知道未來這個領域會有多大變化,但從這些公司的情況看,至少到今年,中國投資人的錢還沒打算燒在這個方向上。

中國互聯網企業雖然已經很強大,但國際化程度仍然遠遠不夠。如前面所說的,瑞典音樂服務 Spotify 的用戶分佈在很多國家,中國別說是創業公司,就算是幾家巨頭也難以做到。中國本身的市場比較大,再加上環境特殊,這讓中國企業無論從技術上還是戰略上都很難國際化。

這也是相對於美國公司,中國創業公司估值始終偏低的原因之一。在這些公司裡面,小米是最有可能成為一家國際化化公司。雖然產品方面國際化程度還不夠,但中國企業投資方面進展不錯,如果仔細看這份互動圖表,可以看到美國那 50 家公司的投資人裡面,有不少中國公司的身影。

總之,從這份圖表看起來,中國科技創業公司暫時還在比較樂觀的狀況,但和美國的差距之大還是有點出人意料。印度和歐洲上升的速度也非常強,再過幾年各國力量對比很可能會發生變化。中國的政策阻礙,巨頭壟斷以及軟件服務為代表的基礎設施欠缺,會對創業公司成長造成很大阻礙。

這些結論對於很多人可能並不意外,但在一份這樣的信息圖表上,如此直觀的看到對比和比例,還是讓我感受到很大衝擊。如果你對這個話題有興趣,強烈推薦自己去看一下,畢竟,不同的人可能會得到角度完全不同的結論。

延伸閱讀:三星開心過年無望,小米取代成為中國銷售第一手機品牌

(本文載自合作媒體虎嗅網,未經許可不得轉載,圖片來源:創業小聚)