虎嗅注:美國《華爾街日報》網絡版在 9 月 11 日根據復興資本 (Renaissance Capital) 發布的數據撰文,聚焦科技公司放慢在美 IPO 腳步這一趨勢。科技公司在今年的美股市場 IPO 交易中的佔比創 2008 年以來的最低記錄,僅佔 IPO 公司數量的 11%。雖然私有科技公司的估值一路攀升,但公開市場似乎並不買賬,近期的股市動盪也進一步加劇了這一狀況。即使是在此期間上市的企業也表現不佳,再次表明公開市場並不認可風險投資家極力兜售的超高估值。

美國由於市場化程度更高,所以股市能夠更好地翻譯公司的實際價值。由於中國 IPO 的複雜情況,估值和實際市值的差異沒能很好得在股市中得到體現。但從美國反應出來的這一趨勢,和中國創投圈的現實情況是相當一致的,所以更值得國內的投資人和創業者關注與警醒。虎嗅綜合了新浪科技等幾家媒體對原文的摘編翻譯,整理如下,小標題為虎嗅所加。

高估值科技公司股市遇冷,給發燙了的風投來盆涼水

科技公司在美國首次公開募股 (IPO) 企業中的佔比降至七年來的最低水平,不僅比例低,已經 IPO 的科技股在資本市場也沒有那麼受待見,許多公司上市後市值遠遠低於估值。這對那些向初創企業投入數十億美元的投資者來說,取得豐厚回報的願望恐怕要落空了。

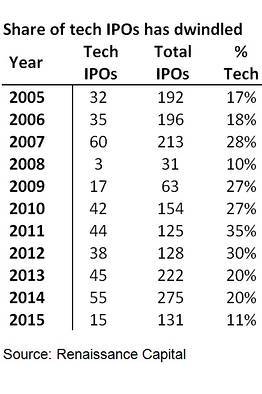

市場研究公司復興資本 (Renaissance Capital) 發布的數據顯示,進入 2015 年以來,美股市場只有 11% 的 IPO 來自科技公司,創 2008 年以來的最低記錄——當時正值金融危機全面發酵之際,科技公司的 IPO 佔比為 10%。截止 8 月底,今年在美國上市的 15 家科技公司的股價平均較 IPO 發行價下跌 4%,較上市首日收盤價下跌 20%——後一個價格更容易被散戶買到。

疲軟的 IPO 市場與私有市場的欣欣向榮形成鮮明對比,數據顯示,當前至少有 117 家私營公司在風投融資中估值超過 10 億美元,成為所謂的「獨角獸」公司,較一年前增長了近一倍。但在幾年前,還只有幾家創業公司能在上市前達到 10 億美元的估值。如果 IPO 市場無法支撐如此高的估值,那麼投資人將很難獲得回報。另一方面,這樣的趨勢將引起創業者和投資人之間關係的緊張。許多創業者表示,他們願意在更長時間裡保持私營狀態,而投資者則希望變現。

(上圖為近十年來美股科技公司 IPO 佔總數的比例)

(上圖為近十年來美股科技公司 IPO 佔總數的比例)

這一數據釋放了強烈的信號,即對於風投兜售的資產,公開市場興趣寥寥,這將不利於美國整個風投圈的發展。對投資創業公司,例如奢侈品電商 Gilt Group 和可穿戴設備廠商 Jawbone 曾被資本市場爭先恐後得投資,而現在對投資人來說,他們風險很高。

復興資本研究主管保羅·巴德(Paul Bard)表示:「風投認為,所有這些高增長私營公司的前瞻市售率都能達到 10 到 20 倍,但公開市場並不支持這樣的觀點。在這種情況下,他們無法給風投的有限合夥人帶來期望中的回報率。」

- 好公司也不急著 IPO,反而故意推遲

一系列因素導致科技公司和銀行願意推遲上市計劃。由於可以通過全球風投籌集到足夠的資金,而不必擔心上市公司常見的公關和監管問題,許多公司目前很願意在更長時間裡保持私營狀態。例如,Uber 已經獲得了超過 50 億美元投資,投資方包括微軟。該公司的估值則接近 510 億美元。

可以肯定的是,一些最具價值的初創企業故意推遲 IPO,而其增長速度可能會受到公眾投資者的熱切歡迎。《華爾街日報》曾報導,Uber 預計今年收入增長 400%,租房服務公司 Airbnb Inc. 預計收入增長兩倍。

知名風投馬克·安德森(Marc Andreessen)在 Twitter 上表示,私營市場投資者目前有著更長遠的計劃,並願意給創業公司更長的時間去發展業務。「在當代環境中,私營市場的時間範圍變得非常長。」

- 股市疲軟,抑制公司 IPO 意願

由中國經濟增長放緩和美聯儲加息預期引發的近期股市波動進一步抑制了企業 IPO 的意願。通常,只有在股市表現強勁時,企業才願意進行 IPO,從而使收益最大化。公開市場股價的劇烈波動將導致 IPO 計劃更複雜,而投資者參與 IPO 的意願也將下降。

此前在 IPO 中受追捧的多家公司近期股價表現低迷。今年 8 月,阿里巴巴股價已跌破發行價,今年以來跌幅達到 39%。Twitter 股價今年的跌幅為 23%,目前僅為 27.71 美元,略高於 26 美元的發行價。企業雲存儲服務 Box 週四收盤價為 13.86 美元,跌破了 14 美元的發行價。

根據數據提供商 Dealogic 的數據,整體而言,2015 年 IPO 的科技公司當前股價較發行價平均漲幅為 3%,而較上市首日收盤價的平均跌幅為 15%。

- 曾高估值的公司,將在 IPO 時刻打臉

另一方面,至少 10 家自 2014 年以來上市的美國公司當前市值低於最後一輪風投融資中的估值。例如,軟體公司 Apigee 週四收盤價為 7.47 美元,而去年同期風投投資人付出的價格曾為 22.12 美元。

相對於上市公司,許多私營公司仍在以更高的估值完成融資。辦公空間租賃服務 WeWork 近期的估值達到 100 億美元。作為對比,已上市的 Regus 擁有的辦公空間面積超過 WeWork 的 12 倍,但市值不到 30 億美元。雲存儲服務 Dropbox 的估值也達到 100 億美元,而競爭對手、已上市的 Box 市值不到 20 億美元。

如果市場復甦,那麼啟動 IPO 的公司將變得更多。不過,近期被收購的一些公司估值出現下降。電商 Zulily 於 2013 年上市。今年 8 月,該公司與 Liberty Interactive 達成收購協議,每股價格為 18.75 美元,而 Zulily 的 IPO 發行價曾為 22 美元。Good Technology 此前曾試圖 IPO,但最終同意將公司以 4.25 億美元的價格出售給黑莓。根據道瓊斯 VentureSource 的數據,這一價格不到該公司 2013 年風投融資估值的一半。

這些消息給其他估值超過 10 億美元的創業公司敲響了警鐘。由於一些「前輩」的糟糕表現,這些公司可能很難受到公開市場投資者的熱烈歡迎。

- 泡沫你們繼續吹,吹得越大,風險越高

私營市場估值高於公開市場的異狀也令分析師感到不解。分析師一般認為,如果一家公司距離出售或上市還有很長時間,那麼理性投資者應當以一定的折價去投資該公司。畢竟,在這段很長的時間裡,如果公司出現問題,那麼投資者也不太可能出售這些公司的股份。

巴德表示:「私營公司估值應當考慮投資人承擔額外風險而產生的折價。但實際上,許多私營公司的估值中都忽視了基本面風險,即這些公司要如何實現目標。我認為,只要最終贏家帶來的收益超過了輸家造成的損失,那麼這場遊戲就仍然可以繼續。不過,風險正越來越大。」

目前,沒有任何風投估值超過 10 億美元的公司正籌備 IPO,至少從公開披露的信息來看如此。今年到目前為止,只有 15 家科技公司在美國進行了 IPO。因此,今年 IPO 的科技公司數量很可能創下自 2009 年以來新低。

最大的風險在於,公開市場投資者熱情的匱乏可能影響私營公司融資。根據道瓊斯 VentureSource 的數據,在估值最高的 10 家創業公司中,有 8 家今年完成了新的融資。參與投資的甚至包括以往專注於公開市場的公募基金。然而,這些公司均未提交 IPO 申請。這其中包括 Spotify。該公司今年曾考慮 IPO,但最終通過風投融資了 5 億美元。

賓夕法尼亞大學華頓商學院高級研究員大衛·埃里克森(David Erickson)此前曾是銀行家和風投顧問。他表示,如果私營市場跟隨公開市場的步伐,那麼 2016 年市場狀況將發生改變。他表示:「很難評估,近期公開市場的動盪將如何影響私營市場,但這樣的影響很可能發生。」

(本文轉載自合作夥伴《虎嗅網》;圖片來源:Anthony Quintano,CC Licensed;未經授權,不得轉載)