本文為《決勝數位金融新時代》書籍推薦,面對日本樂天與 7-11 擴張金融版圖到銀行業與證券業,美國 Lending Club 和 Kickstarter 在次貸金融風暴後,還是能引領群眾募資浪潮,開拓數位金融業務,更不用說中國阿里巴巴跨足新創金融業務,在全球網路中異軍突起。本書作者 beBit 大中華區總經理陳鼎文首度由台灣視角觀察這波襲捲世界的金融創新浪潮,並重新審視台灣在其中所面臨的機會與挑戰。

在數位金融浪潮中,可以發現非金融企業與新創企業陸續搶進這波跨界浪潮,不僅不再被傳統金融商品所侷限,並利用數位的力量跳脫舊思維及框架,設計新商品和服務來回應數位金融時代的顧客,如第三方支付以及 P2P 網貸平台就是其中好的例子。

金融產業此刻最應該了解的是,為什麼顧客開始從原有的平台跳離,轉向跨界浪潮的服務,了解顧客的心態與需求,傳統金融產業方能在這波數位金融浪潮中站穩腳步,找到屬於自己的利基。

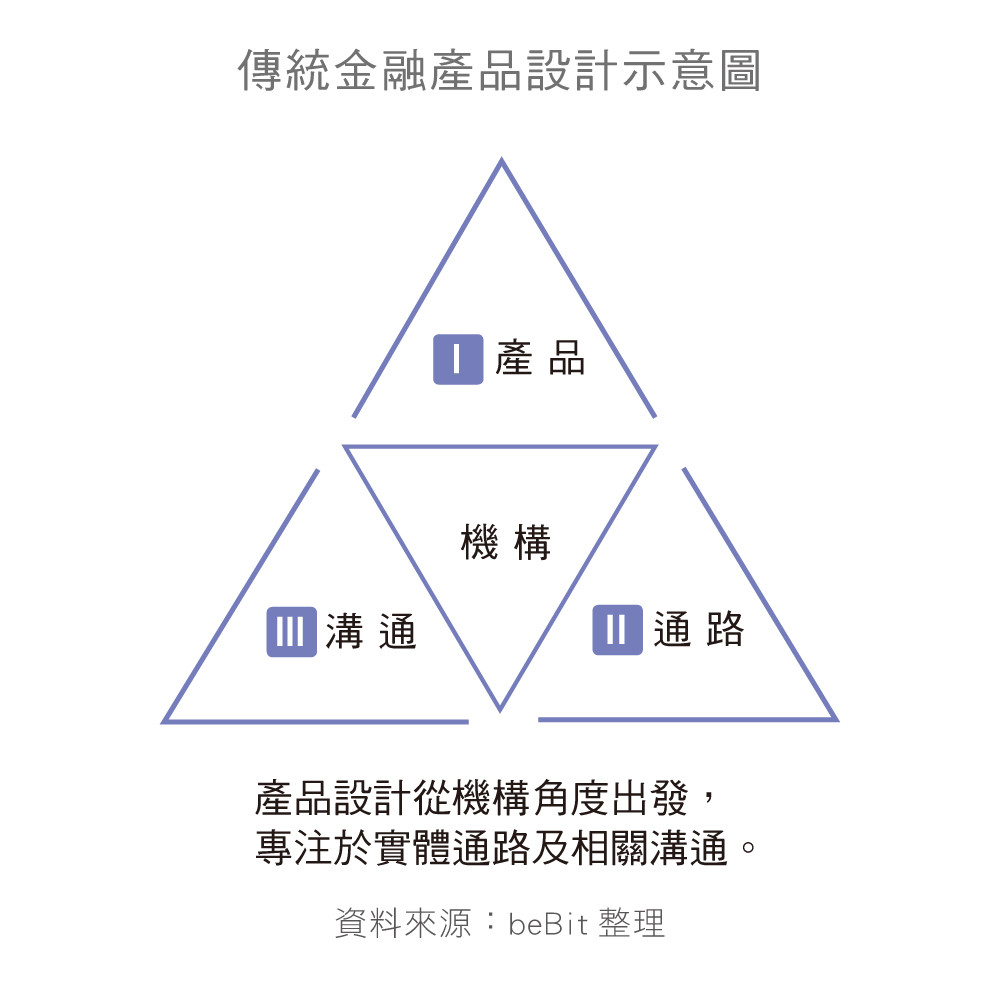

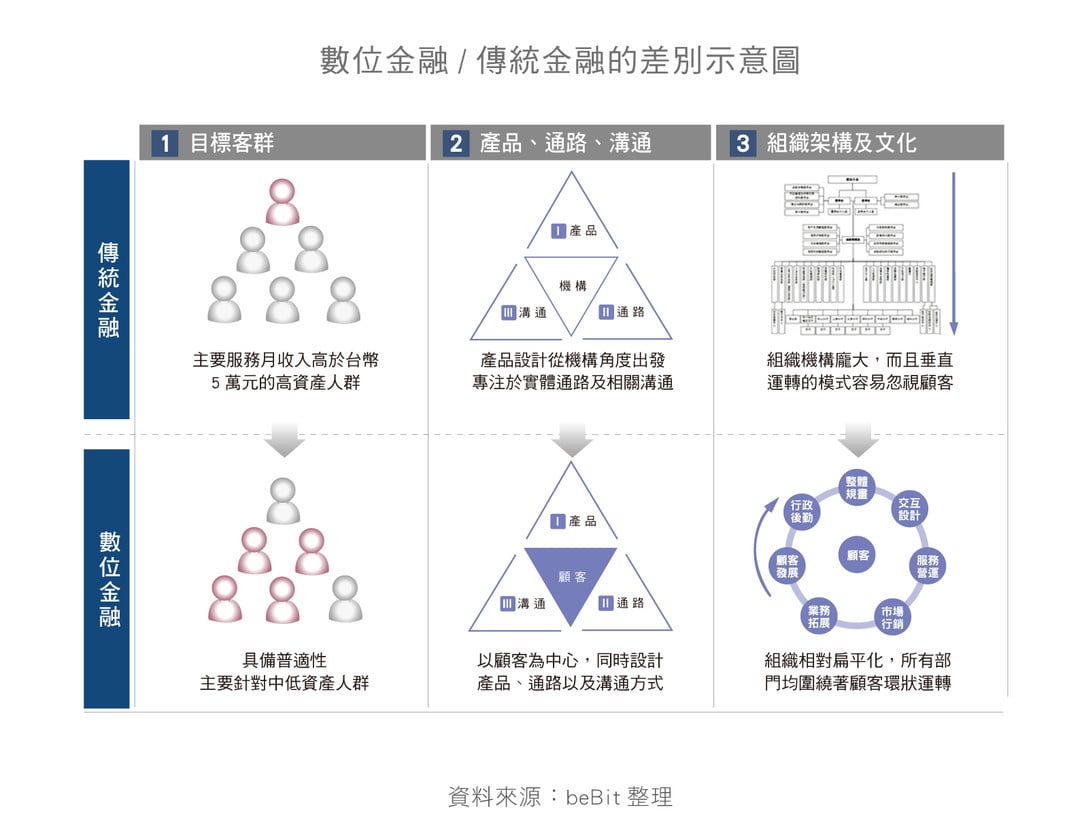

- 數位金融與傳統金融的主要差異

數位金融與傳統金融的主要差異在於其設計產品的出發觀點不同。傳統金融的產品設計多是從機構、組織的角度出發,專注考量實體通路及其溝通方式。以貸款業務而言,傳統機構主要多從企業的風控機制及財務分析端出發,設計流程著重在如何審核顧客的申請文件、標準的作業流程共分為幾個步驟等等。溝通目的是在告知規範而不是回應顧客的需求。

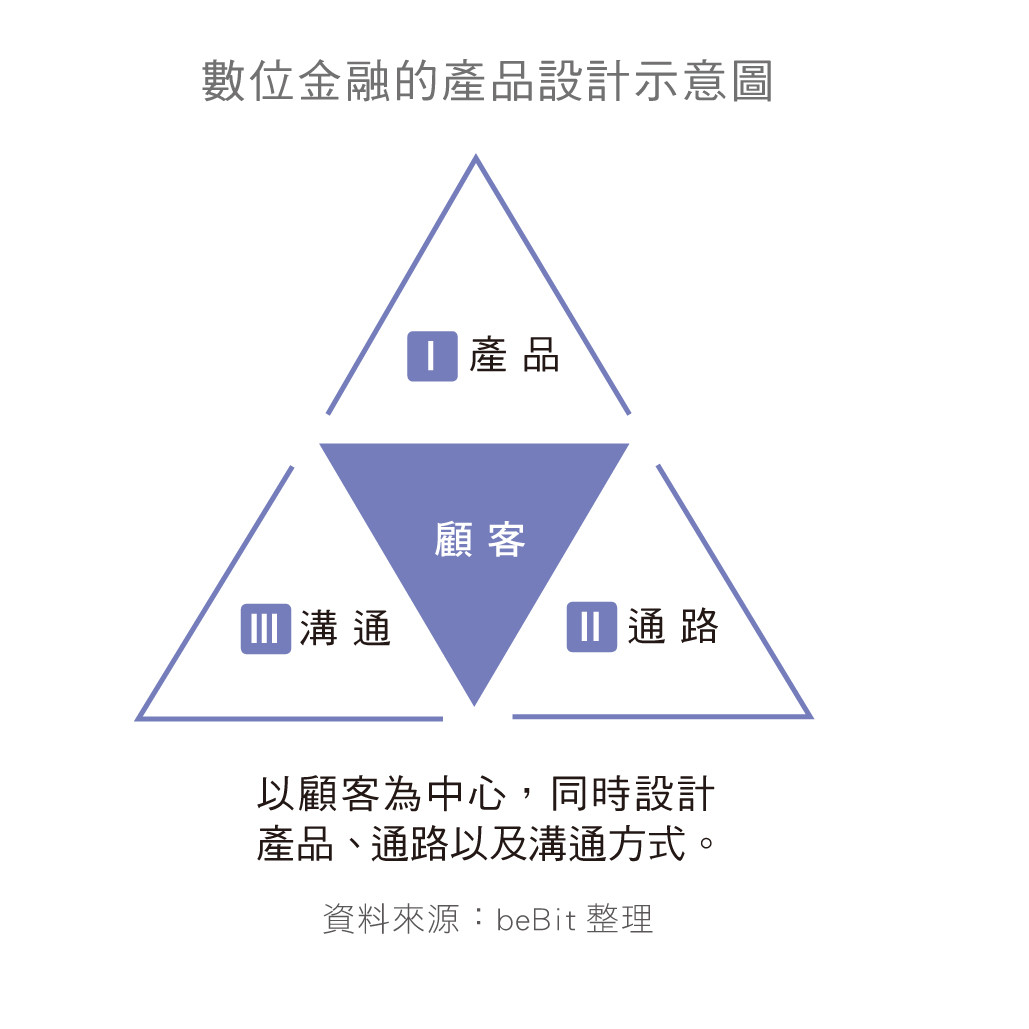

- 數位金融的產品設計模式以顧客為中心

隨著法規逐漸鬆綁,網路越發普及,數位金融正提供了消費者第二個選擇的機會。數位金融企業的產品設計模式便是以顧客為出發考量,同時設計相呼應的產品、通路及溝通模式。同樣以貸款為例,數位金融企業首先會考量有貸款需求的顧客是什麼樣的族群?這些顧客平常吸收理財資訊的通路為何?這些顧客在申請貸款的過程中,最在意的環節及因素是什麼?最後,因應這些顧客的痛點及平常的生活習慣,思考如何最有效、友善的提供完整的數位金融服務環節。相較之下,能夠讓顧客感到「揪甘心」且又便利的服務。

- 以「顧客為中心」的設計原則

數位金融在產品和服務的設計上繼承了網路企業以「顧客為中心」的原則,在通路和溝通策略設計方面也對該原則有所延續,具體而言可從三個層面切入:

1. 針對特定顧客需求的產品設計

◎針對顧客的經濟狀況設置合理門檻

◎根據顧客的金融需求搭建商業模式

2. 通路之間的選擇和配合

◎根據產品情況選擇適用的銷售通路

◎根據顧客的行為習慣選擇最優通路

◎透過通路之間的配合營造最佳體驗

3. 迎合顧客需求的溝通策略

◎透過頁面設計吸引顧客激發顧客興趣

◎通過情境交流提高顧客對產品的認同

◎以合理方法實現最優通路的引流

(全圖文由 beBit 微拓公司授權。出版社:財團法人台灣金融研訓院,書名:《決勝數位金融新時代》;首頁圖片來源:Images_of_Money CC Licensed,未經授權,請勿轉載)