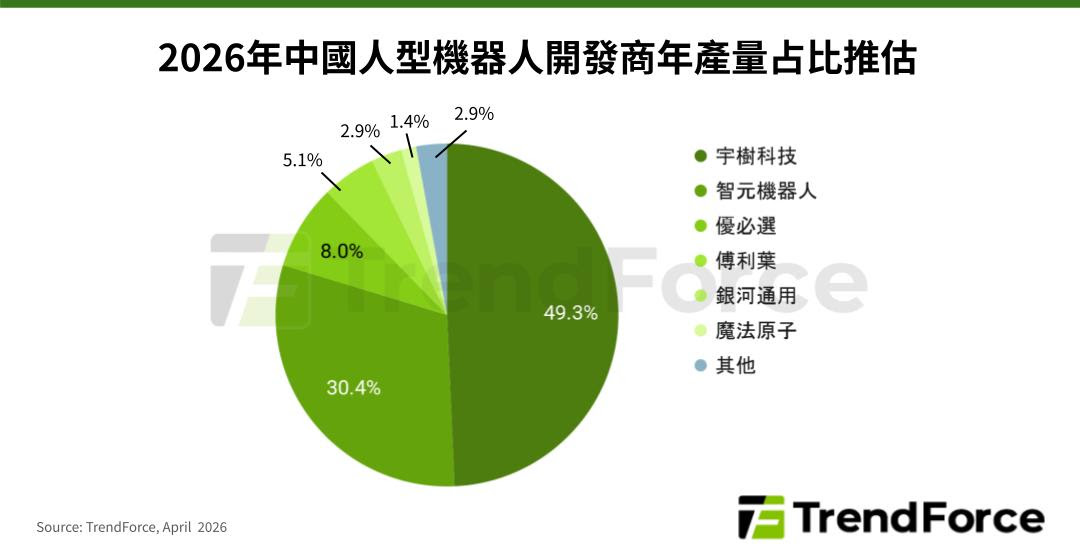

根據 TrendForce 最新人型機器人深度研究報告,2026 下半年全球人型機器人產業將進入商業化的關鍵期,其中,中國廠商鎖定的商用化目標與場景逐漸明確,並積極提升產量,預估將激勵 2026 全年中國人型機器人產量年增高達 94%。宇樹科技、智元機器人憑藉盈利能力與量產進度,於激烈競爭中脫穎而出,預估兩者合計將囊括近 80% 的出貨占比。

TrendForce 表示,過去多數人型機器人廠商專注在感知、動態平衡與語意理解等底層能力的累積,至 2026 下半年焦點將轉向提供給用戶的真實價值。觀察全球最大市場中國,產業以多元商用發展為主軸,正呈現產品應用收斂、通用機器人的大型語言模型 (LLM) 深度整合,以及投資熱潮延續等趨勢。

宇樹三月底申請科創板 IPO 獲受理,上市招股書顯示其 2025 年人型機器人產品收入首度超越四足機器人,占總收入 51% 以上,兩項業務合計的毛利率達 60%,打破外界對機器人產業「只燒錢不盈利」的印象。

若宇樹能順利上市,一定程度將推動整體產業估值重新定錨,並推動全產業鏈融資環境持續改善。此外,其承諾擴展產能至年產 7.5 萬台人型機器人、11.5 萬台四足機器人,預期將有效帶動上游關節模組、靈巧手、感測器等核心零組件廠商同步擴產。

智元於三月底迎來第一萬台通用具身機器人遠征 A3 完工出廠,其 2025 年將量產數量從 1,000 提升至 5,000 台,後續僅花三個月便達成一萬台的里程碑。TrendForce 分析,智元的量產能力源自其具身智能機器人標準化供應鏈體系,藉由訂單驅動型的柔性生產和交付能力,輔以聯合研發、專線供應等協同模式,實現核心零組件的自主可控與高品質產出。此外,隨著來自汽車製造、3C 電子、物流倉儲等產業的採購訂單逐步增加,意味客戶態度已從嘗鮮試用轉化為實際需求。

美系廠商同樣致力於產品商業落地,如 Boston Dynamic的Atlas 已推出商用版本,1X 家用機器人也將正式走入家庭,帶出軟硬體設計、安全實用度等家庭服務議題。Tesla 的 Optimus Gen 3 若能如期推進量產,2026 下半年亦將攪動全球供應鏈與資本市場,並建立接近乘用車量產模式的機器人製造體系。

(本文訊息由 TrendForce 提供,內文與標題經 TechOrange 修訂後刊登。新聞稿 / 產品訊息提供,可寄至:[email protected],經編輯檯審核並評估合宜性後再行刊登。圖片來源:TrendForce。)