2026 年 GTC 大會甫落幕,全球 AI 浪潮已從「算力競賽」轉向「落地實踐」的關鍵轉折點,當市場目光聚焦於 NVIDIA 的硬體護城河與「買硬不買軟」的投資風潮時,企業決策者必須思考,在昂貴的算力資源背後,什麼才是真正的核心競爭力?

本文由 CloudMile 萬里雲 CEO Spencer 觀點出發,深度解析 AI Agent 時代下的 「HALO」資產定義,揭示 Token 經濟學重塑產業定價權,利用「Taiwan + 1」的軟硬整合戰略,解析全球雲端巨頭(NVIDIA、Google、Meta、Microsoft)間的算力博弈,並探討企業透過專屬的 AI Agent,將算力精準轉化為持續增長的數位動能。

AI Agent 時代下的「HALO」資產

今年 2 月高盛分析師指出,市場正在獎勵產能、網路、基礎設施和工程複雜性,這些資產複製成本高昂,且不易受到技術過時的影響。這些「HALO」(Heavy Assets, Low Obsolescence,重資產、低淘汰率)如電網、管線、公用事業、運輸基礎設施與關鍵機械等因受限於高複製成本、監管障礙與跨科技周期,自 2025 年起跑贏輕資產組合 35%,高盛甚至視之為 AI 時代的「稀缺資產」,出現了一股「買硬不買軟」的風潮。

但這代表企業軟體已到了末日?答案其實則否。軟體不該被忽視,而是必須進化。純軟體或許會被淘汰,但「與 AI 基礎建設深度融合的 AI Agents」將成為企業全新的、難以被取代的數位重資產。

在 AI-First 的時代,企業有最有價值的重資產,是一個量身定制的 AI 代理(Tailored AI Agent)。

和「租用」的軟體不同,訂製的 AI Agents 與企業端日常營運緊密耦合。它學習你的私有數據、遵循特定的安全協議,並理解你的業務邏輯。它不只是一個工具,而是一名「終身數位員工」,能讓你在不增加人力成本的情況下擴張業務。這是一項不可撼動的資產,因為它承載著你公司獨一無二的 DNA。

對每位領導者來說,關鍵問題在於:如何構建一個如此深度整合的資產?這種資產無法僅靠「購買」獲得,而是需要「鍛造」。而鍛造,則需要一個專業的環境。

CloudMile 萬里雲獨有的「Taiwan + 1」策略

眾所周知,台灣驅動著全球 AI 革命的硬體核心。它是世界的晶圓代工廠,更是 AI 供應鏈的心臟。在 CloudMile(萬里雲),我們制定了「Taiwan + 1」策略,旨在善用這深厚的基礎設施基因,若 Taiwan 代表世界級的硬體,那麼「+ 1」就是戰略層面,代表應用程式與 AI 代理的開發。

我們不只是開發軟體,我們是在構建企業級 AI 資產。我們是驅動 AI 的力量,將願景轉化為實質的商業價值。從強大的安全解決方案應用在 FinOps 和 Security 的各式商業場景中。我們不僅在提升效率,更在確保您的成功在這個數位新時代中既能持續發展,又能規模化擴張。

CloudMile 在北亞與東南亞的領先地位,不僅體現在市場版圖,更奠基於我們在新加坡與台灣的戰略雙總部。然而,除了地理優勢,真正讓我們脫穎而出的是卓越的技術實力。在台灣,我們是數位發展部數位產業署頒發之「人工智慧技術服務機構能量登錄」之「人工智慧技術教育訓練」與「文字內容自動生成」認證單位;在新加坡,獲新加坡政府數位產業辦公室(Digital Industry Singapore, DISG)指定為國家級 Enterprise Compute Initiative(ECI)計畫的科技顧問夥伴。

我們對 Google Cloud 生態系統的投入同樣無人能及,憑藉著 230 張專業認證,我們不斷突破邊界,近期更在 Google Cloud Agent Build Challenge 中奪得大中華區冠軍。在 CloudMile,我們不只談論 AI,我們擁有實績與獎項證明我們能將其完美落地。

解析 Token 經濟學 將運算資源轉化為業務動能

我們正處於一個由 Token 經濟(Token Economies) 驅動的時代,而這個結構正發生顯著的位移。

1. 預訓練市場的集中化 (PreTrain)

首先,我們必須客觀地觀察到:在 PreTrain 階段,目前的生態系確實是由 NVIDIA 所主導。無論是 Gemini、ChatGPT 還是開源的 Llama、Gemma,其背後的算力基礎與軟體生態(CUDA),NVIDIA 已經建立了極高的門檻。對於多數企業而言,這個階段代表的是高昂的進入成本與技術高度集中的現實。

2. 後驗訓練與精煉 (Post-Train)

然而,基礎模型只是起點。

真正決定 AI 能否落地、能否符合企業價值觀的,是 Post-Train。我們透過 SFT、RLHF 到最新的 DPO 技術,在 TensorFlow 與 PyTorch 的架構上進行細緻的微調。

3. 最值得我們深入分析的趨勢,正發生在 Inference(推理) 階段。

我們觀察到,算力市場正從單一壟斷走向多元競爭:AMD 與 Google TPU 已正式加入戰場。 這對企業用戶來說是一個極佳的訊號,代表我們在架構選擇上有了更高的自由度。

但在這場戰局中,最令我們驚艷的突破是關於「思考的速度」。隨著 RL(強化學習) 導入推理過程,例如 GRPO 演算法 的應用,AI 正在學習如何進行更複雜的邏輯推演。而要支撐這種高頻率的邏輯跳躍,硬體的延遲表現至關重要。

這就是為什麼像 Groq LPU 這樣的技術會引起高度關注。LPU 的核心價值在於極致的 Low Latency。當延遲降到極低,AI 的推理不再只是文字的產出,而是一種近乎人類直覺的即時思考反應。

這意味,隨著算力成本的下降與反應速度的大幅提升,AI 將從單純的「回答問題」,轉化為能夠即時處理複雜決策的數位大腦。

4. 在 AI Agent 的發展上,我們觀察到一個非常關鍵的範式轉移(Paradigm Shift)。

過去,業界普遍認為 Agent 應該生存在雲端,依賴強大的中心化算力。但隨著技術演進,我們看到像 OpenClaw 小龍蝦這樣的開放架構,以及 NVIDIA NemoCloud 的推波助瀾,Agent 的運作正快速向 Edge(邊緣端)遷移。

這對企業意味著什麼?這代表 Agent 不再只是遠端的一個介面,而是轉化為一種即時的 Token Generation(Token 生成)過程。

當 Agent 跑在 Edge 端,它能以極低的延遲、在最接近數據源頭的地方進行推理與決策。這不再只是單純的資訊檢索,而是在終端設備上即時生成行動。

最後,我們必須回歸到這場變革的核心——也就是 Tokens。

當我們從客觀的產業分析來看,NVIDIA 之所以強大,是因為它不僅僅在銷售 GPU。它正透過 CUDA 生態系、NVLINK 的高速互聯,甚至是佈局 NeoCloud 與 CPO (共封裝光學) 技術,築起一道極高的技術護城河。

這套系統的本質,是將運算資源(Compute)轉化為高價值的 Token。在 NVIDIA 的邏輯裡,硬體已經從單純的設備,演變成一個高效能的 「Token 工廠」。這就是我們所說的 Token 經濟學:誰能以最低的能耗、最高的效率產生出高品質的 Token,誰就掌握了 AI 時代的定價權。

而 CloudMile 的角色,就是要在這個由 NVIDIA 定義的強大生態系統中,協助各位找到最優化的路徑,將昂貴的算力資源,精準地轉化為支撐您業務成長的數位動能。

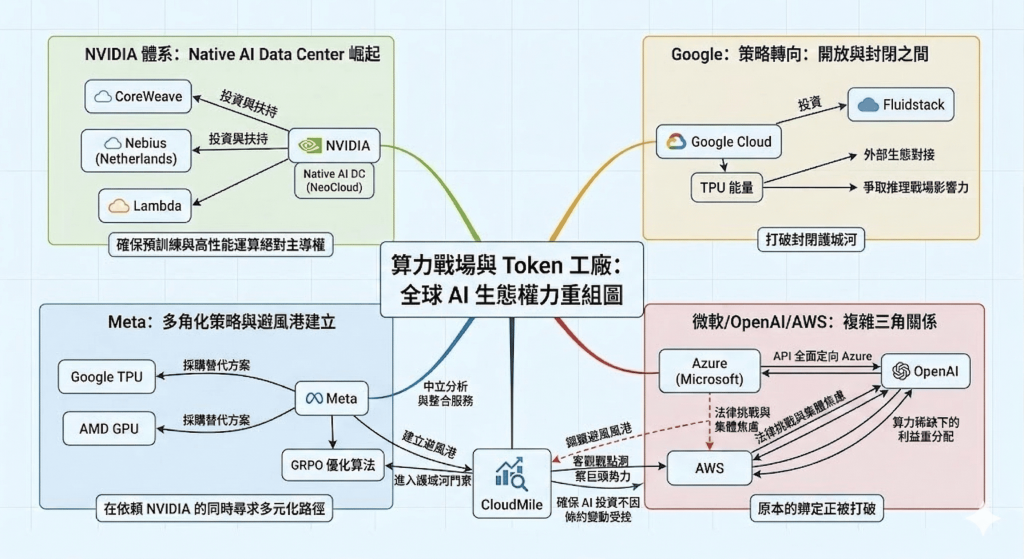

算力戰場與 Token 工廠 洞察全球 AI 生態的權力重組

看完技術架構,我想與各位分享目前全球最核心的算力版圖。這背後不僅是技術的競爭,更是資本與策略的博弈。

我們觀察到,幾乎所有玩家的行動,都環繞著一個核心議題:如何面對 NVIDIA 的護城河?

1. NVIDIA 體系:Native AI Data Center 的崛起

首先是 NVIDIA 本身,透過 NeoCloud(新興雲端)的概念,NVIDIA 正在打造原生的 AI 數據中心,除了大家熟悉的晶片,NVIDIA 透過投資與扶持美國新創 CoreWeave、荷蘭納斯達克上市公司 Nebius 以及美國新創 Lambda 這些專注在AI的雲端服務商,建立起緊密的生態圈。這些公司本質就是輝達算力的延伸,確保 NVIDIA 在預訓練與高性能運算的絕對主導權。

2. Google 的策略轉向:封閉與開放之間

接著我們來看 Google,長期以來 Google Cloud 與 TPU 雖然強大,但因為生態相對封閉,一直面臨「走不出去」的挑戰。不過最近情況有了變化,Google 投資英國新創公司 Fluidstack。從分析的角度看,這是一個轉向開放的信號 Google 試圖打破原有的封閉護城河,讓TPU能量能更靈活地與外部生態對接,爭取在推理戰場的影響力。

*備註:TPU(Tensor Processing Unit,張量處理單元)是 Google 開發的專用積體電路(ASIC),專為加速機器學習(AI)訓練與推論而設計。相較於 CPU 和 GPU,TPU 能在更低能耗下執行大規模矩陣運算,是 Gemini、搜尋、相簿等 AI 應用的核心引擎。

3. Meta 的多角化:實力玩家的權衡

最具代表性的觀察是 Meta,即便 Meta 是 NVIDIA 最忠實的大客戶之一,但他們也開始尋求多元化路徑。最近 Meta 同時向 Google 採購 TPU、向 AMD 採購 GPU,並積極推動 GRPO 這些能優化推理效率的算法。Meta 的行動說明,即便是最強大的科技巨頭,也都在思考如何在依賴 NVIDIA 的同時,佈局替代方案,尋求進入護城河的門票或建立自己的避風港。

4. 微軟、OpenAI 與 AWS 的三角關係

最後,我們看到 Azure 與 AWS 之間的邊界正在模糊。

原本 Azure 是 OpenAI 的長期獨家供應商,隨著 OpenAI 算力需求爆表,雙方達成了一個關鍵 Deal:讓 API 全面走向 Azure。但這段關係變得微妙,最近 Azure 對 AWS 與 OpenAI 關係的法律挑戰,本質上反映了業界的一個集體焦慮,原本的綁定(Binding)正被打破。 在算力極端稀缺的當下,沒有人能永遠維持絕對的忠誠,利益的重新分配正在發生。

這是一個極其複雜的生態。

而 CloudMile 的價值,不在於加入哪一個陣營,而是以謙卑且客觀的角度,幫各位看清楚這些巨頭之間的角力。

無論您選擇的是 NVIDIA 的原生生態、Google 的 TPU 方案,還是嘗試 AMD 的替代路徑,我們都能提供中立的分析與整合服務,確保您的 AI 投資不會因為巨頭間的條約變動而受挫。

(本文訊息由 CloudMile 萬里雲提供,內文與標題經 TechOrange 修訂後刊登。新聞稿 / 產品訊息提供,可寄至:[email protected],經編輯檯審核並評估合宜性後再行刊登。圖片來源:CloudMile 萬里雲。)