全球半導體產業在 AI 需求帶動下持續升溫。KPMG 今(21)日發布《2026 全球半導體產業大調查》指出,今年半導體產業信心指數升至 63 分,創下調查 21 年來第三高紀錄;同時,全球半導體市場規模預估將於 2026 年突破 1 兆美元。高達 73% 的企業認為 AI 已成為主要營收來源,顯示 AI 正從技術題材正式轉化為驅動產業成長的核心動能。

此次《2026 全球半導體產業大調查》共訪問全球 151 位半導體產業高階主管。調查指出,在 AI 需求快速擴張下,企業除積極投入先進製程與算力基礎建設外,也同步面臨供應鏈重組、能源供給與人才短缺等挑戰,供應鏈韌性與AI人才布局已成為企業未來競爭關鍵。

KPMG安侯建業科技、媒體與電信產業主持會計師鄭安志表示,半導體產業已不再只是順應需求循環成長,而是走向以 AI 為核心、同時牽動算力、能源與組織能力的系統性競爭。企業未來的領先關鍵,將不在單一技術突破,而在於是否具備整合資本配置、供應鏈彈性與人才轉型的整體治理能力,從而建立可長期放大的競爭優勢。

市場樂觀度持續升溫 創下調查 21 年來第三高紀錄

調查顯示,儘管地緣政治與資源風險持續存在,整體信心仍在上升。其中,信心指數達到 63 (去年為 59),創下該調查 21 年來第三高水準。全球半導體市場規模預計於 2026 年達到 1 兆美元。其中,邏輯晶片與記憶體的成長動能最為強勁,主要受惠於人工智慧與資料中心需求的持續擴張。超過半數(54 %)的受訪企業預期公司營收將成長 11% 以上,其主要策略包括:擴大招募人力、升級資訊系統及推動併購,以成長為導向的布局思維等。然而,報告指出,仍有 58% 的受訪者預期,客戶需求的不確定性將對營運產生重大影響。

KPMG 安侯建業顧問部副營運長陳傑曦說明,隨著 AI 驅動的運算需求成長,半導體產業正同步以製程升級與資本投資因應,併購因此成為企業加速取得關鍵技術人才、增加生產據點並擴展市場版圖的重要策略。在 AI 應用場域擴張節奏快速,地緣政治造成供應鏈變化壓力的環境下,具備整合能力及產業韌性的策略性併購,將有助於企業強化其在全球供應鏈中的長期競爭優勢及戰略定位。

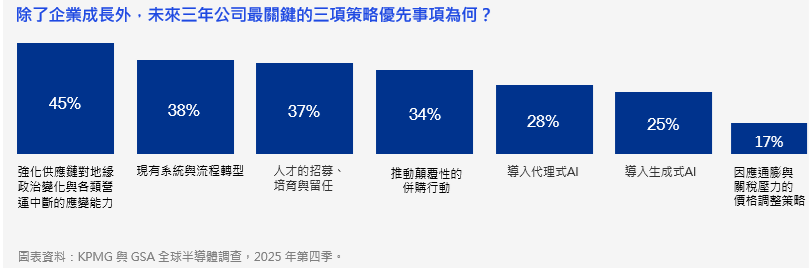

供應鏈已成為最優先的關注焦點 近半數受訪者表示關鍵在於速度與彈性

調查顯示,45% 的受訪者將提升供應鏈快速調整與因應變化的能力列為首要任務。隨著 AI 驅動的需求激增,產業是否能取得足夠的能源供給,逐漸成為影響成長的重要關鍵。以製造端為例,有 34% 的受訪者擔心,未來三年其設施的電力供應是否充足。在關鍵資源的供給面上,稀土、化學品與能源也面臨地緣政治及全球性突發事件的挑戰。例如,今年二月美國與以色列對伊朗發動空襲,使中東衝突的區域動盪延續至今。晶片產業不僅受到波及,也引發半導體的氦氣危機,儘管台灣半導體大廠展現應對韌性,以分散採購及廠內建置氦氣回收系統即時因應,但長期供應上,仍面臨巨大能源成本與營運壓力。此外,國際能源總署近期預估指出,液化天然氣的供應緊繃將持續至明年底,使全球各國正爭相尋找替代來源,以因應這波供應鏈挑戰。

KPMG安侯建業副執行長丁傳倫表示,在全球半導體供應鏈重組的趨勢下,企業前進美國已不只是產能與補助評估,更涉及複雜的跨國稅務與合規議題。企業除需審慎評估補助條件與實際稅負效果外,也須同步考量聯邦與州稅差異、移轉訂價安排、無形資產歸屬及全球最低稅負制對整體稅基的影響。唯有將投資布局、營運模式與稅務架構一併規劃,企業才能在擴張美國市場的同時,控管長期稅務風險並維持營運彈性。

AI 躍居營收成長的核心動力 驅動半導體擴產潮

儘管部分投資人擔心,AI 的發展是否受惠於資金炒作,但多項證據顯示,當前的 AI 成長是由實際使用需求所驅動、具備長期可持續性。73% 的受訪者認為 AI 已成為半導體公司的主要營收來源高於去年的 67%。隨著AI部署加速,同步與雲端 AI 基礎建設形成加乘效應,市場預期至 2029 年,AI 晶片的全球營收將達到 4,385 億美元,未來五年的年均複合成長率 (CAGR) 為25.9%,持續推動產業擴產動能。

在台灣,AI 相關投資也呈現連年加碼的趨勢,聯發科與創意電子已相繼加碼算力基礎建設。創意在苗栗竹南打造「圖靈中心」,已陸續投入逾 20 億元打造機電工程及不斷電系統,強化電力備援 ; 聯發科也斥資百億元,於苗栗銅鑼科學園區興建資料數據中心,提前卡位 AI 晶片新藍海。隨著資本支出創新高,先進製程與系統同步擴建,帶動整體產業全面擴張。KPMG 安侯建業科技、媒體與電信產業主持人李威陞指出,對台灣半導體產業而言,供應鏈已從成本導向轉為速度與韌性的競爭。面對能源、關鍵材料與地緣政治帶來的不確定性,台灣業者展現高度調適能力,透過分散採購、在地備援與技術升級,持續鞏固在全球供應鏈中的關鍵角色。

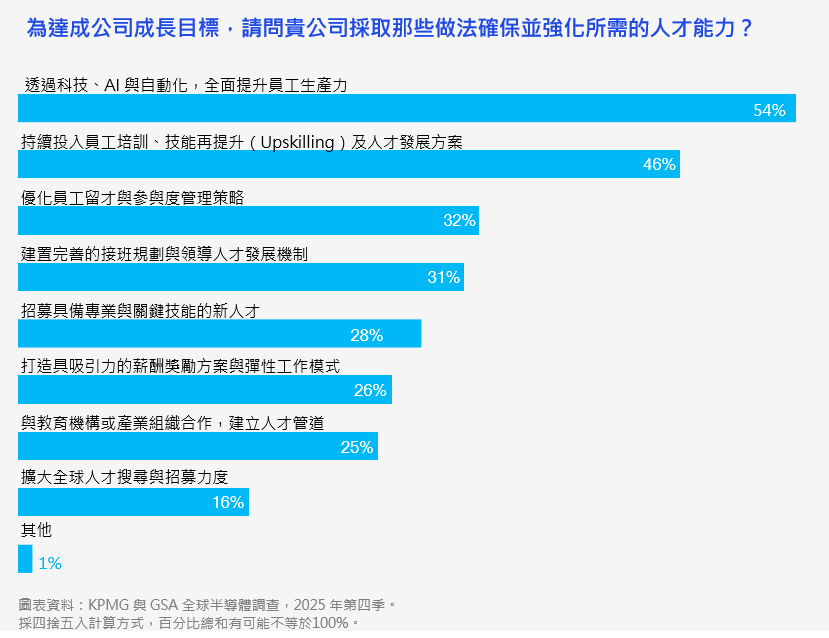

AI協作有助於組織生產力 成為未來三年內關鍵優先事項

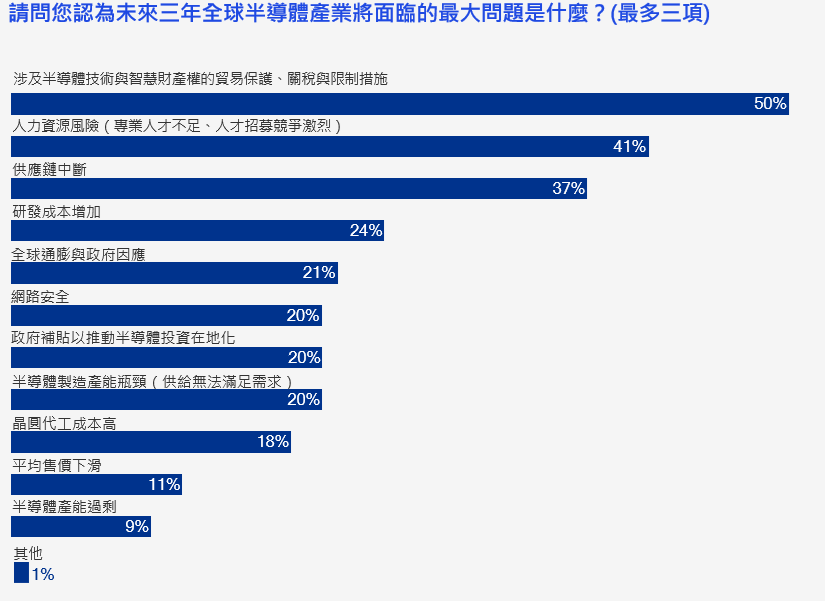

41% 的受訪者認為,人才將是半導體產業的第二大關鍵挑戰,僅次於半導體技術與智慧財產權的貿易保護、關稅限制等產業議題 (50%)。人才短缺問題持續加劇,產業領導者一方面積極推動招募,同時更加倚重人工智慧工具來提升生產力。目前企業內部 AI 的應用重點,主要集中於資訊與研發單位,用以加速決策流程並優化作業效率。其次為採購與供應鏈部門,看好它在預測、流程簡化及降低營運風險的潛力。行銷與銷售團隊亦逐步導入 AI,以提升客戶溝通的個人化程度,並更精準地預測客戶需求。數據顯示,生成式AI在資訊與研發單位導入的比例為 44%,採購與供應鏈管理佔比 36%,是近期導入生成式 AI 的主要領域。

未來三年全球半導體產業將面臨的最大問題

同時,企業在導入 AI 協作的過程中,也運用多元方式協助員工面對轉型。例如遠傳啟動 AI 賦能專案,由高階主管先使用,在各部門訓練「種子部隊」,再透過隊員培訓與跨部門協作,讓前線員工也具備 AI 使用能力 ; 科技新創 Appier 則提供內部課程讓員工進修,也鼓勵各部門利用 AI 工具設計工作需求程式,並且將人與AI代理協作視為新的領導學,主管將不止管理人力,也學習如何管理數位員工。

AI 加速落地與地緣政治變化,正同步重塑半導體產業的競爭邏輯。企業所面對的,不再是單一市場或技術的波動,而是橫跨投資、供應鏈、能源與人才配置的系統性考驗。唯有以長期視角重新定義成長路徑,將韌性內建於營運與決策之中,企業才能在高度不確定的環境下持續放大競爭優勢,並掌握未來的產業主導權。

(本文訊息由 KPMG 提供,內文與標題經 TechOrange 修訂後刊登。新聞稿 / 產品訊息提供,可寄至:[email protected],經編輯檯審核並評估合宜性後再行刊登。圖片來源:Unsplash。)